森林管理へのドローン空撮導入に向けてー

株式会社百森代表取締役の中井照大郎さんが、森林管理へのドローン空撮導入に向けて、挑戦することになった法制度とは?関連する補助金等適正化法、森林法、造林補助金について、Pnikaメンバーがポイントを解説します。

補助金等適正化法

(昭和30年法律第179号 補助金等に係る予算の執行の適正化に関する法律)

《補助金とは》

国の財政は、税金を主な収入とし、社会保障費、インフラ整備、公務員給与等、様々な用途に支出されます。その支出額のおおよそ30%、金額にして30兆円前後※1が使われているのが、補助金です。補助金は、文科省によると「国が特定の事務、事業に対し、国家的見地から公益性があると認め、その事務事業の実施に資するため反対給付を求めることなく交付される金銭的給付」とされており※2、国からの委託契約等とは異なり、財政援助としての側面を持ちます。

また、補助金には直接補助事業(国が民間団体等に直接補助するもの)と、間接補助事業(国が自治体等を挟んで民間団体等に補助するもの)が存在し、

《インタビュー01》で取り上げた造林補助金は、間接補助事業に該当します。

《補助金適正化法の立法背景》

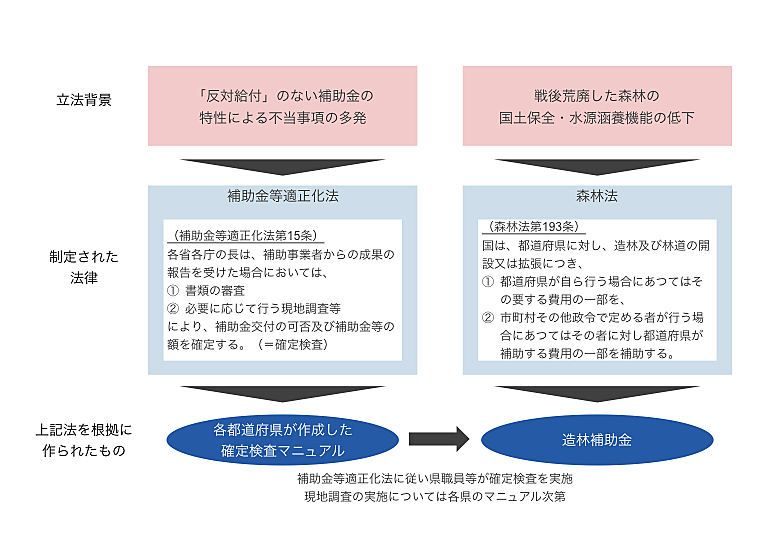

国や自治体が物品を購入した場合、その物品の価値と支払った金額が釣り合っているかで、その支出が適切だったのかは、事後的に判断することができます。しかし、補助金は「反対給付」すなわち、対価としてうけとる物やサービスがありません。ですから、国や自治体がうけとった物やサービスを基準に、支給の適切性を検証することができないのです。そのような特性から、会計法等で定められた公共調達の手続き(一般競争入札等)だけでは律しえない面が存在しました。遡っては昭和20年代、補助金による不当事項が多数会計検査院に指摘を受けており、昭和28年度には会計検査院指摘の87%、1,279件が補助金等関係だったとのこと※3。そのような背景を基に、昭和30年に補助金等適正化法が施行され、「交付時の適切な手続」と「交付後の報告」という枠組みで、補助金交付の適切性を検証できる仕組みが作られました。昭和31年以降、着実に補助金等関係の不当事項が減少したとされています。

《補助金等適正化法の概要》

補助金等適正化法は、補助金等(補助金、負担金、利子補給、その他反対給付を受けない給付金)の予算執行にあたっての基本的事項を定めることで、「補助金等の交付の不正な申請及び補助金等の不正な使用の防止その他補助金等に係る予算の執行並びに補助金等の交付の決定の適正化を図る(補助金等適正化法第1条)」ことを目的としています。

具体的には、①補助金等の交付の申請及び決定、②補助事業等の遂行等、③補助金等の返還等、が定められています。この②の中で、補助金の基本的なルールとして、補助事業等が完了したときは「補助事業等の成果を記載した補助事業等実績報告書を報告(補助金等適正化法第14条)」しなければならず、国等はその提出を受けて「報告書等の書類の審査及び必要に応じて行う現地調査等(補助金等適正化法第15条)」によって、その支出の適切性を検査し、補助金額を確定します。この一連の作業を一般的に「確定検査」と呼びます。

補助金等適正化法においては、ここまでの原則しか記載しておらず、個別の補助金について、直接補助事業においては各省庁が、間接補助事業においては自治体等の執行団体がそれぞれ「補助事業事務処理マニュアル」を整備し、確定検査の実施の仕方等を定めています。

森林法

(昭和26年法律第249号 森林法)

《森林法の立法背景》

一方、森林法の制定の背景は戦時中に遡ります。昭和10年代において、軍事物資として大量の木材が必要となり、各地で森林の大量伐採が行われました。その結果、国の戦後の森林は大きく荒廃し、昭和20年代及び30年代には、各地で台風等による大規模な山地災害や水害が発生しました※4。このため、国土保全や水源涵養の面から、森林の造成の必要性が国民の間に強く認識されるようになり、昭和26年(1951年)に現行法としての「森林法」が制定されました。この法律により、伐採規制を強化しつつ、造林(伐採後の植林等)に対して融資や補助等を行う仕組みが導入されました。森林法はその後も何度も改正され、各種の許認可権限が地方自治体に委譲されていきました。

《森林法の概要》

森林法は、上記のような背景を基に、「森林計画、保安林その他の森林に関する基本的事項を定めて、森林の保続培養と森林生産力の増進とを図り、もつて国土の保全と国民経済の発展とに資すること」を目的としています。

具体的には、①森林計画等(国や自治体の森林経営計画の策定義務、計画に基づく許認可制度等)、②保安施設(保安林の指定、保全義務等)、③土地の使用(国や自治体等による土地の使用・収用等)、④都道府県森林審議会(都道府県毎に設置する審議会とその運用)、⑤その他雑則等、が定められています。造林補助金は、この中では⑤の雑則において、「国は、都道府県に対し、毎年度予算の範囲内において、政令で定めるところにより、造林及び地域森林計画に定める林道の開設又は拡張につき、都道府県が自ら行う場合にあつてはその要する費用の一部を、市町村その他政令で定める者が行う場合にあつてはその者に対し都道府県が補助する費用の一部を補助する。(森林法第193条)」と定めており、本条を根拠として林野庁と自治体で予算が計上されています。

造林補助金(森林整備事業)の論点

造林補助金(森林整備事業)は、森林法の第193条を根拠に予算化されている、国の間接補助事業です。国が自治体に予算を拠出し、都道府県を介して民間団体等の造林作業に対して金銭的給付がなされます。この場合、補助金適正化法においては、都道府県が民間団体等の補助金の適切な使用に対して監督義務があり、民間団体等からの報告を受けて「報告書等の書類の審査及び必要に応じて行う現地調査等(補助金等適正化法第15条)」を行う必要があります。

一方、前述の通り、補助金適正化法にもこれ以上の具体的な記載は存在せず、「現地調査等」をどう行うかは本件については都道府県の裁量によるものとなります。一方都道府県としては、民間団体の不当使用等が発生した際、補助金適正化法に基づきその調査を実行したかが問われることとなり、どうしても安全サイドに振って判断してしまうのが実情です。ドローン空撮による現地調査の簡素化が、不正リスクを高めるものではないことを、十分に都道府県に説明できるかどうかが論点となるでしょう。

※1 一般会計における補助金、交付金、負担金、委託費の合計額

※2 委託費と補助金の違い(文科省

「科学研究費補助金に係る不正使用等の防止等に関する説明会」資料より引用)

※3 補助金等適正化法講義(青木考徳,大蔵財務協会,2015年)を参照。

※4 平成25年度「森林・林業白書」2.我が国の森林整備を巡る歴史 を参照。

(中間康介)

コラム:法制度 ポイント解説

イノベーターが改革や創設に挑む法制度について、Pnikaメンバーが調査結果を踏まえ解説します。

.png)